Inditex ($ITX)

Repaso a los últimos resultados y que haré con mi posición

Inditex es la posición nº2 de mi cartera y actualmente tiene una revalorización importante, del 137% sin dividendos y del 157% si los incluimos. Considero que tuve bastante suerte en esta posición, ya que en los momentos en que la cotización estuvo deprimida (que fue poco más de 1 año), tuve más liquidez de lo habitual disponible para cargar en ella. Además recuerdo, que durante un tiempo estuve pensando “creo que he comprado demasiadas”, ahora por supuesto me alegra haberlo hecho, pero en cualquier caso hablaremos de mi posición más adelante.

Últimos resultados

Inditex presentó hoy 3 de Diciembre los resultados provisionales de los nueve primeros meses de 2025 (recordemos que la compañía comienza el ejercicio fiscal el 1 de Febrero) con un desempeño sólido como nos viene acostumbrando en los últimos ejercicios. La cotización ha recibido con alegría los resultados con una subida del 8% que la sitúa en los 53€ actualmente.

Las ventas crecieron un +2.7% (+6.2% a tipo constante) hasta los 28.2B, mientras que si desglosamos el tercer trimestre, las ventas aumentaron un +4.9% (+8.4% a tipo constante). Como es normal en empresas multinacionales, al vender parte de su producción en una divisa diferente a la que presenta resultados (€), los números se verán apreciados o depreciados según el tipo de cambio respecto al euro. Para el resto del ejercicio 2025, siguen esperando un impacto en el tipo de cambio del -4%.

Mejor fueron incluso los beneficios en los que creció un +3.9% hasta los 4.6B en lo que va de año y un +9.0% en el 3Q Y/Y. En cualquiera de las métricas presentadas hubo mejoras: márgenes brutos, EBITDA, márgenes antes de impuestos…

Además, se ofrecieron detalles de lo que va de 4Q en el que se suceden importantes periodos como son el Black Friday, Acción de Gracias en USA, así como la entrada de la colección de Otoño/Invierno, en los que se ha observado un incremento en las ventas a tipo constante del 10.6% respecto al año anterior. Un muy buen dato de que el consumidor sigue recibiendo bien las nuevas colecciones y propuestas de moda.

Un tema del que se habló en la call de ganancias, es que los gastos operativos crecieron ligeramente por debajo del crecimiento de las ventas, demostrando así la capacidad de apalancamiento operativo de la compañía.

Respecto al balance, la compañía sigue con una caja neta sólida de 11.3B, que es prácticamente idéntica a la del año pasado.

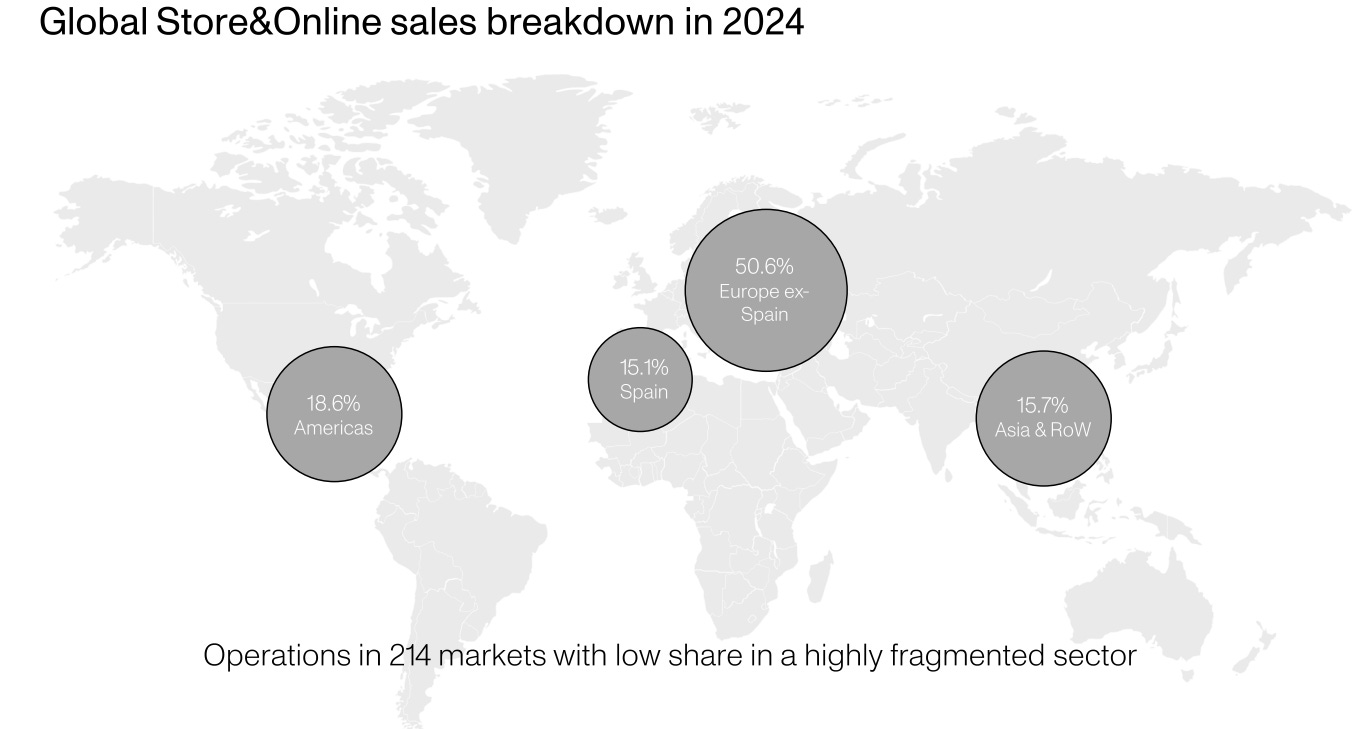

Inditex opera en 214 mercados (contando el online) dónde aún tienen una baja cuota de mercado debido a la fragmentación del sector, por lo que aún sigue habiendo muchas oportunidades de crecimiento para sus marcas. Recordemos que todas las tiendas físicas de Inditex en Europa representan un 79% del total de tiendas de la compañía, por lo que el margen de expansión y crecimiento fuera de Europa sigue siendo muy alto. Si lo miramos por ventas (que también incluye el online), el 65.7% viene del continente europeo.

Además sigue optimizando sus tiendas para impulsar la productividad en las mismas. Continuamente se siguen realizando cierres, reubicaciones, reformas en tiendas existentes y nuevas aperturas, como por ejemplo en Las Vegas en el famoso Caesars Palace. El número de tiendas de todas sus marcas descendió de 5.659 a 5.527 en el año como parte de dicha reestructuración de ubicaciones.

También sigue haciendo foco en su plan de expansión logística para aumentar la capacidad y aprovechar así las oportunidades de crecimiento a medio y largo plazo, para el cuál destinan 900 millones de euros anuales en 2024 y 2025.

Para los que son de la zona, imagino que habrán podido tener la oportunidad de ver el nuevo edificio en Arteixo (A Coruña) que fue inaugurado en Octubre con más de 200.000m2 y con un coste de 280 millones de euros.

Dividendo

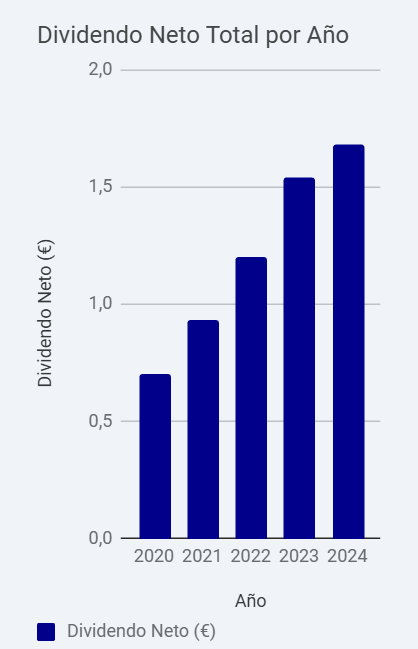

Recordemos que el dividendo total pagado este año fue de 1.68€, un incremento del 9% sobre el año anterior. Desde el 2020, el retorno sólo con los dividendos ya ha sido bastante jugoso y un inversor que comprara a un precio por aquellos años de unos 23-24€ ha podido recuperar casi 1/4 de su inversión sólo con el rendimiento del dividendo. El crecimiento anual compuesto de los últimos 5 años ha sido del 19%, aunque por supuesto no podemos esperar crecimientos a estas tasas, además de que el periodo comparable viene de un recorte por la cautela de la directiva ante la situación del COVID.

Aunque sólo con la caja neta que tienen podrían pagar un dividendo extraordinario equivalente a unos 2 años, la directiva nunca ha hecho mención de que eso vaya a ocurrir. Con los números de 2024, el payout/FCF sería aproximadamente del 67%, aunque como digo si tenemos en cuenta la caja neta, la flexibilidad para pagarlo es mucho mayor, por lo que por esta parte no creo que haya ningún problema, aunque sabemos que la directiva siempre es bastante conservadora ante momentos de incertidumbre.

Riesgos

Me gustaría recalcar que pese a llevar Inditex como nº2 de mi cartera, el sector en el que opera es bastante complicado, y uno de esos que se suele descartar directamente a la hora de seleccionar empresas para llevar a largo plazo. La venta de prendas de moda a particulares es un negocio con mucha competencia debido principalmente a las pocas barreras de entrada que tiene, generando así márgenes de venta ajustados y dejando un historial de un sinfín de auges y caídas de empresas del sector retail.

Entonces, si observamos la creación de valor y capacidad de generar caja a lo largo de la historia de Inditex en un sector que ya de por sí es complejo, sólo podemos concluir de que se trata de una perfecta ejecución de cómo gestionar un negocio, no muchas empresas son capaces de generar un ROCE del 40% como lo hace Inditex.

Hay un paper del analista Michael J. Mauboussin que siempre tengo guardado, llamado “Measuring the Moat” en el que mencionaba que es mucho más fácil pescar buenas empresas en una industria con vientos de cola, aunque eso no quiere decir que estemos exentos de llevar una mala empresa en un sector muy bueno, o una muy buena empresa en un sector mediocre.

No son pocos los ejemplos de empresas que han sufrido enormes reveses estos últimos años: Burberry, Kering, Nike, VF Corporation, Under Armour, Lululemon… aunque por supuesto, muchas de ellas recuperarán. Viene bien recordar como por ejemplo en los años de la Crisis Financiera de 2008, Inditex llegó a sufrir una caída del 50%, y muchos pensarán que es porque los resultados no estaban siendo buenos, y eso no es así. En ese periodo Inditex siguió creciendo mientras ejecutaba una gran expansión internacional, la mayor parte de la caída fue debido a un ajuste del múltiplo por el miedo de la delicada situación.

Estoy seguro que ahora de que está rompiendo máximos, es evidente de que Inditex es una empresa excelente y no comparable con las anteriores, aunque siempre tengo en cuenta de que en un sector tan cambiante, no estaré exento de posibles caídas pronunciadas en la cotización. Compré Inditex sobre los 22€, cuando varios factores la hicieron caer casi un 40% desde los anteriores máximos. En esos momentos siempre hay un motivo evidente para justificar las caídas:

Los cierres de las tiendas en Rusia y en Ucrania, donde Inditex tenía un porcentaje de ingresos de alrededor del 8.5%.

El auge de la hija de Amancio Ortega y la salida de Pablo Isla, hecho que no gustaba de por sí por ese sesgo y pensamiento de “El abuelo crea el negocio, el hijo lo desarrolla, y el nieto lo destruye”.

El auge de una competencia voraz y con gran poder de penetración en el e-commerce como Shein o Zalando.

La cuestión, es que algunos de estos riesgos siguen siendo vigentes e inherentes al sector, y no podemos descartar que los fantasmas puedan volver a la cotización junto a un ajuste de múltiplos.

Valoración

Si cogemos el dato actual de mkt.cap (165B) y le restamos la caja neta (11B), y asumimos un FCF un 5% superior al del año pasado (que fue de 7B) nos sale que la empresa cotizaría a unas 21 veces EV/FCF. Siempre es difícil valorar una compañía con datos supuestos, mucho más cuando Inditex tiene a veces grandes cambios en el FCF interanual por ser un negocio con grandes cambios en el working capital (inventarios, cuentas a pagar, cuentas a recibir…). Por ejemplo en 2021 la empresa generó 6B de FCF y cotizaba alrededor de los 30€, o sea, que el múltiplo EV/FCF entonces era muchísimo más bajo. Pero es que en 2020 fue de 2.5B (en este caso alterado por el COVID), en 2019 de 5.9B y en 2018 de 2.6B, por lo que vemos que hay cierta alteración en esta métrica.

Si miramos igualmente el PER, nos sale que cotiza sobre unas 24-25 veces las ganancias futuras.

Libre de nubarrones y de la incertidumbre que ha rodeado a la empresa en estos últimos años (cambio de CEO, guerra de Ucrania, etc), la empresa cotiza bastante por encima de los múltiplos a los que lo ha hecho en años anteriores.

Conclusiones

Inditex es una empresa estrella en un sector de estrellados. El crecimiento experimentado en los últimos años ha sido una excelente ejecución en todos los aspectos para crear una marca única.

En mi caso, mi posición con Inditex es la de MANTENER con tendencia clara a REDUCIR posición.

Me gustaría puntualizar esto. No quiere decir que vaya a reducir mi posición, aquel que me haya leído mínimamente sabe que soy poco propenso a vender, más bien casi nunca, con lo bueno y malo que eso tiene. Ni me gusta cortar las alas a las ganadoras, ni me gusta pasar por Hacienda para dejarles su parte y más con una revalorización tan importante. Pero si tuviera que tomar una decisión OBLIGATORIAMENTE entre comprar más o vender algunas acciones en este mismo momento, si tengo claro que sería la segunda opción la que tomaría.

Inditex es una empresa con una retribución al accionista muy generosa (al precio que las compré, su dividendo es más de un 7% anual sobre lo invertido), y mientras eso sea así y siga demostrando la excelente capacidad de ejecución que tiene, es una pieza más a seguir participando en mi cartera.

Eso es todo por ahora, nos vemos por las puertas del Zara.

Otro artículo interesante y ameno, del que pueden sacarse algunas buenas conclusiones. Seguiremos por aquí a la espera del siguiente .

Buen resumen. Un cañón de empresa. Yo también cargué mucho en aquella época (pmc de 21,79) y todavía no he podado nada, aunque a veces me entra la tentación.