Resumen 2025 - @InformáticoDGI

Despedimos otro año más de inversión: compras, dividendos, datos...

Otro año de inversión se empieza a terminar. Al igual que 2023 y 2024 fueron los años de la aceptación y auge de que la IA es la revolución reciente más grande después de Internet, lo más destacado de 2025 me parece que ha sido las sospechas que suelen traer dichas revoluciones y alza en las expectativas: ¿Estamos en una burbuja?

He hablado mucho sobre ello, creo que al menos 3 artículos publicados recientemente están relacionados con el tema, por lo que no quiero repetirme demasiado. Lo último que leí acerca de esto, fue una memo de Oaktree publicada hace solo unos días titulada: Is It a Bubble?. En ella, creo que se llegaba a una conclusión muy acertada y con la que estoy totalmente de acuerdo:

“Dado que nadie puede afirmar con certeza si se trata de una burbuja, recomiendo que nadie se la juegue todo sin reconocer que corre el riesgo de arruinarse si las cosas salen mal. Pero, por la misma razón, nadie debería arriesgarse a perderse uno de los grandes avances tecnológicos. Una postura moderada, aplicada con selectividad y prudencia, parece la mejor estrategia.”

Aunque mi cartera no tiene una exposición muy grande a tecnológicas y grandes players de la IA (alguna hay y lo veremos más adelante), si que en conjunto, tengo algo de exposición indirectamente a través de a otras empresas que están invirtiendo en infraestructuras para soportar la IA, como es el caso de Brookfield y como bien comentaba Bruce Flatt hace unos días:

Lo primero que debemos identificar es que el factor más importante para la IA mientras se construye, es la potencia. Es la mayor deficiencia en prácticamente todos los países del mundo, pero en particular en USA, la falta de potencia es grande para impulsar la IA.

Así que tenemos la suerte de haber estado en el sector energético durante los últimos 40 años. Somos el mayor constructor, operador y propietario de centrales eléctricas del mundo y eso es lo más importante.

En años pasados, construimos ferrocarriles, carreteras, sistemas de agua, y en los últimos 25 años, redes de fibra óptica y móviles. Ahora estamos sentando las bases de esta red de inteligencia artificial. Y los países y empresas necesitan de esas redes o se quedarán atrás.

Rentabilidad

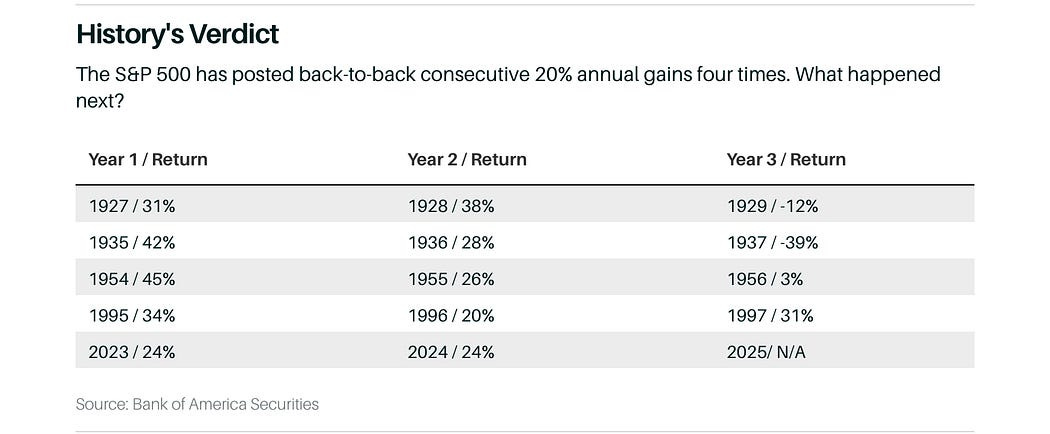

Hablando de rentabilidad, el año pasado traía un gráfico en el que se mostraba como la historia dice que después de 2 años seguidos con rentabilidades superiores al 20% en el SP500, al año siguiente, en 3 de los 4 casos registrados, la rentabilidad había sido muy inferior, con excepción del año 1997 en el que el rally siguió con un +31%.

2025 aún no ha acabado, pero en la fecha en la que publico este artículo, la rentabilidad YTD del índice SP500 es del 15.19% por lo que los síntomas de optimismo siguen siendo bastante evidentes aunque siempre conviene recordar que las rentabilidades históricas están en niveles bastante inferiores a los que estamos viviendo en los últimos años.

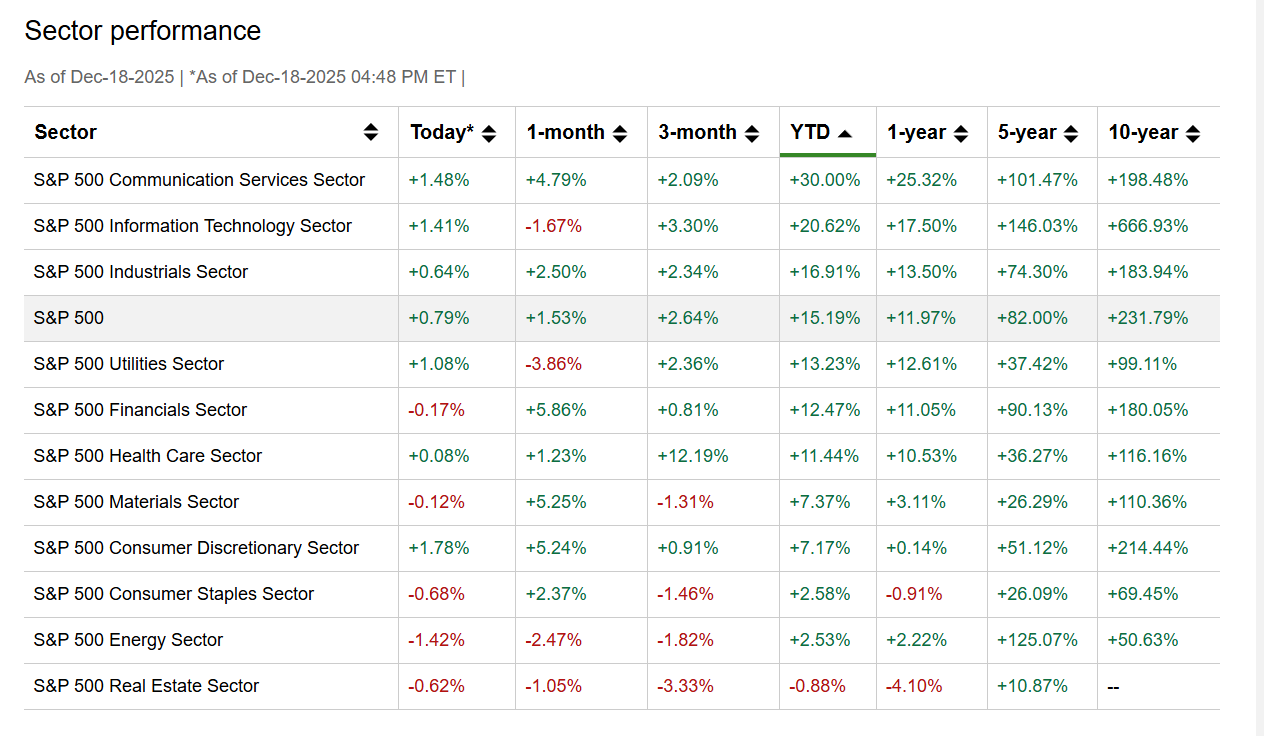

El rendimiento por sectores estuvo marcado por la misma tendencia que años anteriores, con rendimientos espectaculares en los sectores de IT y Communication Services y con rendimientos apenas positivos de Consumer Staples, Energy y negativo en REIT’s.

Teniendo en cuenta que mi cartera pondera mucho más por los sectores que están por debajo de la media del SP500, mi rendimiento tanto este año, como en años anteriores ha estado bastante por debajo del índice SP500.

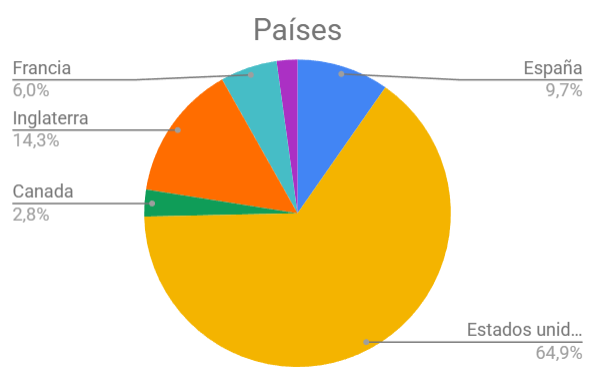

Pero si una cosa ha afectado este año a los inversores europeos en empresas americanas, es el cambio de divisa EUR/USD que ha subido un 13%. Aunque muchos no lo contemplan a la hora de compararse con los índices, mi Excel si lo tiene en cuenta y este año ha afectado muy negativamente a los rendimientos y más teniendo en cuenta que un 64% de mi cartera está formado por empresas de Estados Unidos.

Por supuesto, esto también afecta a los dividendos cobrados, aunque por el lado positivo, esto también nos ha permitido comprar más barato con nuestros euros. Esto a veces no se tiene en cuenta, pero cuando lo miras en perspectiva, ves lo ciego que nos tiene mirar sólo los precios. Un ejemplo práctico que podríamos poner es el caso de Hershey (HSY).

Hershey cotizaba a 169$ en Enero con un tipo de cambio de 1,05 EUR/USD.

La empresa ha subido un 11% YTD hasta los 188$, y el tipo de cambio actual ha subido un 13% hasta 1.18 (aprox).

En dólares, has ganado un 11%, pero en euros, sigues perdiendo un -1.73%. O sea, que realmente, ahora podrías comprar con los mismos euros más acciones de HSY que en Enero. En cambio, la sensación es que ahora HSY cotiza más cara para nosotros.

Ventas

Este año he realizado un par de movimientos de venta, aunque más por motivos puramente fiscales.

Venta de Warner Bros Discovery ($WBD). Tenía esta posición desde el spin-off de AT&T y nunca llegué a interesarme por ella al ser una posición muy pequeña y un sector que tampoco me apasiona. Con las noticias que hubo del posible spin-off de nuevo para separar a Paramount, y teniendo en cuenta de que ni la había mirado, decidí venderla sobre los 23.50$. Por cierto y para el que no lo recuerde, cuando salió a cotizar fue sobre a esos precios, así que nadie se crea que ha sido una gran operación pese a la subida que lleva.

Venta de Diageo (y compra inmediata de Diageo ADR). Para compensar el 25% de los dividendos , vendí toda la posición de Diageo en libras para comprar directamente el correspondiente ADR americano ($DEO). Aunque siempre me gusta más llevar el activo real, las pérdidas son tan grandes que me compensa hacerlo y de un sólo movimiento casi arreglar toda la optimización fiscal del año.

Por cierto y aunque es un tema de lo que mucha gente habla, aún no he tomado ninguna decisión sobre el reciente spin-off de helados de Unilever (The Magnum Ice Cream Company). Me gustaría darle una oportunidad e ir viendo que tal van los resultados y si se cumplen las previsiones de la compañía, aunque de entrada lo que no me gusta es llenar la cartera de pequeñas posiciones que no sé si ampliaré, mucho menos cuando el abanico actual de opciones de empresas de consumer staples es bastante amplio. Aunque como siempre digo, no tengo prisa por tomar decisiones, así que ya iré pensándolo tranquilamente.

Principales compras de 2025

Medalla de Oro: Brown Forman

El sector del alcohol vuelve a estar en la parte de arriba del dinero invertido durante el año. El año pasado también estuvo Diageo, pero es que en 2023 también hubo compras grandes en el sector. Este año la americana y propietaria de Jack Daniels es la que más dinero se ha llevado, debido principalmente a que mi posición en ella era mucho más pequeña que en las demás.

No hay demasiadas novedades que contar acerca de los problemas de la compañía y del sector en general. Hace poco hicieron un Investor Day en el que hubo una pregunta que me pareció interesante de comentar. En ella un analista le preguntaba que hace 18 meses, cuando había mucha menos incertidumbre, BF tenía la visión de duplicar su negocio de whisky estadounidense y duplicar su beneficio operativo (“Make it Double!”), ante la siguiente respuesta de la directiva:

La realidad es que duplicarlo para 2032 requeriría un crecimiento de dos dígitos desde ahora hasta entonces. Por eso, estamos dando marcha atrás. No vamos a dar marcha atrás en duplicar los ingresos operativos de la empresa. Probablemente tardará uno o dos años más.

Depende, y yo... en los últimos seis meses, me han surgido muchas preguntas sobre algoritmos a largo plazo y cosas así, ¿dónde estamos? Y mire, no quiero decir que alcanzamos... solíamos alcanzar unos ingresos de un solo dígito medio y convertirlos en algo unos puntos más alto en el resultado final. Y esa sigue siendo nuestra ambición a largo plazo.

Pero, ¿Cuándo volverá a funcionar? Me refiero a las suposiciones de hace 18 meses o 2 años, en realidad, cuando el mercado estadounidense aún crecía al 5% o 6%, y ahora está al -4%. Eso supone una diferencia de 10 puntos porcentuales en un período de 18 o 24 meses. Así que, siendo realista, no alcanzaremos un crecimiento de dos dígitos, al menos en los próximos dos años, hasta que se empiece a ver una recuperación de ese crecimiento. Por eso, sigo queriendo duplicar el tamaño de esta empresa. Creo que va a tardar un poco más.

En este punto me gustaría recalcar que si Brown Forman con los datos que tiene no puede tener una visión certera de que ocurrirá en los próximos años, un inversor particular tendrá mucho menos aún, por lo que me ahorro hacer previsiones o declaraciones de qué pasará en los próximos resultados. Existen ápices de recuperación o estabilización en algunos mercados, además de grandes oportunidades en países emergentes como India o Brasil. En India comentaban como por ejemplo Pernod Ricard con Jameson había conseguido pasar de vender 100.000 cajas a 800.000 en tan sólo un par de años, aunque por supuesto siempre es difícil extrapolar los resultados.

En cualquier caso, recordemos que el TAM del alcohol y la participación de Brown Forman en ella es bastante pequeña. Con una marca tan potente como Jack Daniels, esperemos que tengan la capacidad de penetración en esos mercados dónde su representación aún es simbólica.

He realizado numerosas compras en torno a los 26-32$ que ha estado cotizando la empresa durante el año. Como decía, soy optimista en que la situación acabará normalizándose y los crecimientos volverán a lo que estábamos habituados.

Siempre confiando en la ejecución en el largo plazo, me gustaría adjuntar un fragmento de su Investor Day en el que hablaban de un abanico de cómo hay cosas que no son nuevas.

Miren, un breve recorrido histórico. La primera vez que Brown-Forman celebró un Día del Inversor fue hace 22 años aquí en Nashville. De igual manera, fuimos de aquí a Lynchburg e hicimos el recorrido. En primer lugar, les aseguro que la sala... podríamos haber acomodado toda la conferencia en estas cuatro mesas. Solo había unas 20 personas y un par de ellas siguen sentadas hoy. Así que les agradezco sinceramente su inversión a largo plazo en esta empresa y su confianza en ella.

Y ha sido todo un viaje. Hace 22 años, para quienes no estaban presentes o no se tomaban en serio este negocio, el entorno era bastante similar al que vemos hoy. La aceptación de las bebidas alcohólicas por parte del consumidor no era muy buena. De hecho, el sector del vino lideraba la mayor parte del crecimiento en aquel entonces. Eso, desde luego, no es así hoy.

Pero nosotros, Brown-Forman en ese momento, estábamos invirtiendo mucho en el negocio del vino, y de hecho, pasé de Relaciones con Inversores a trabajar en el sector. Compramos cuatro o cinco marcas y las vendimos todas unos cinco años después, cuando nos dimos cuenta de que los vinos baratos no eran un buen negocio. Pero fue una buena época. Hubo una consolidación generalizada, y fue el comienzo de una época en la que las cosas realmente empezaron a acelerarse y, digamos, los siguientes 20 años fueron algunos de los mejores años que el negocio de las bebidas espirituosas haya tenido.

Medalla de Plata: Diageo

Al igual que Brown Forman, Diageo está pasando su crisis particular pero generalizada en el sector. Mucho más lejos de repetirme, la razón de que esté como número 2 es básicamente la misma. Pese a la insistencia en las compras, Diageo es la posición nº27 en mi cartera, por supuesto en parte, por su mal comportamiento de los últimos años. Por capital invertido, seguramente esté entre las 6 o 7 primeras, y no me importará seguir ampliándola ya que no considero que tenga un peso desorbitado.

El entorno de las compras ha sido prácticamente acompañando a la cotización durante toda la caída que lleva en el año, siendo las superiores en 21.40 libras, y las inferiores en 16.00 libras. Mi precio medio en Diageo está en torno a las 24 libras, por lo que las pérdidas latentes siguen siendo considerables.

Medalla de Bronce: Mondelez

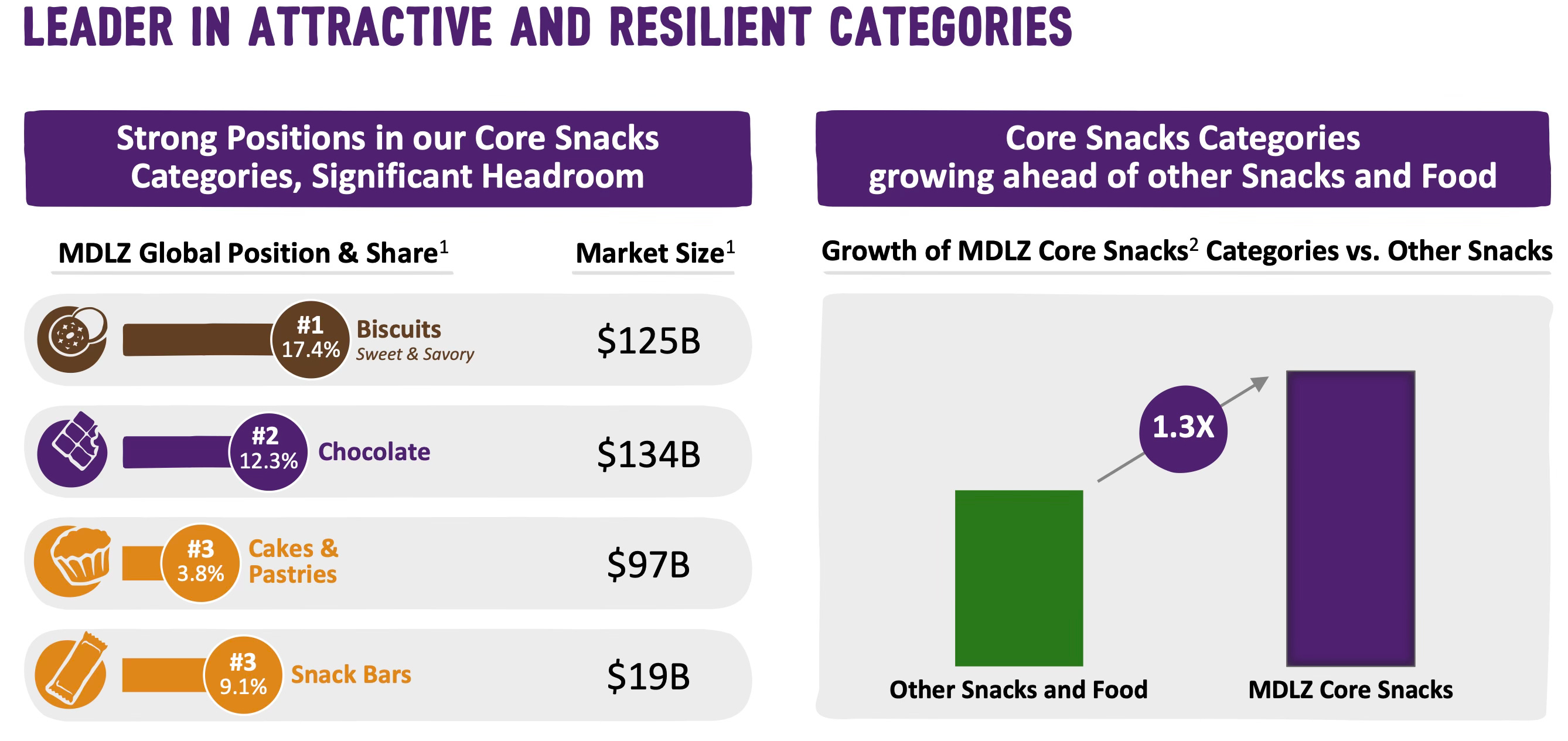

Mondelez es un negocio que me encanta porque reúne mucho de los requisitos que la hacen especial para ser duradera. Está muy bien diversificada geográficamente, con una exposición del 39% a mercados emergentes. Tiene marcas icónicas en productos adictivos (cada vez más consumidores lo hacen a diario) con ventas superiores al billón de dólares como Oreo, Cadbury, Milka o Toblerone. Es líder en el sector de galletas y número 2 en chocolate (sólo por detrás de Mars) en mercados con un tamaño aún muy grande.

En el periodo desde 2018 a 2024, han devuelto a los accionistas 25.8B (casi un 37% del valor actual de la compañía) entre dividendos y recompras, y además son bastante generosos con los incrementos de dividendo, siendo el último incremento del dividendo del 6%, pero habiendo estado a doble dígito en 8 ocasiones de los últimos 10 años.

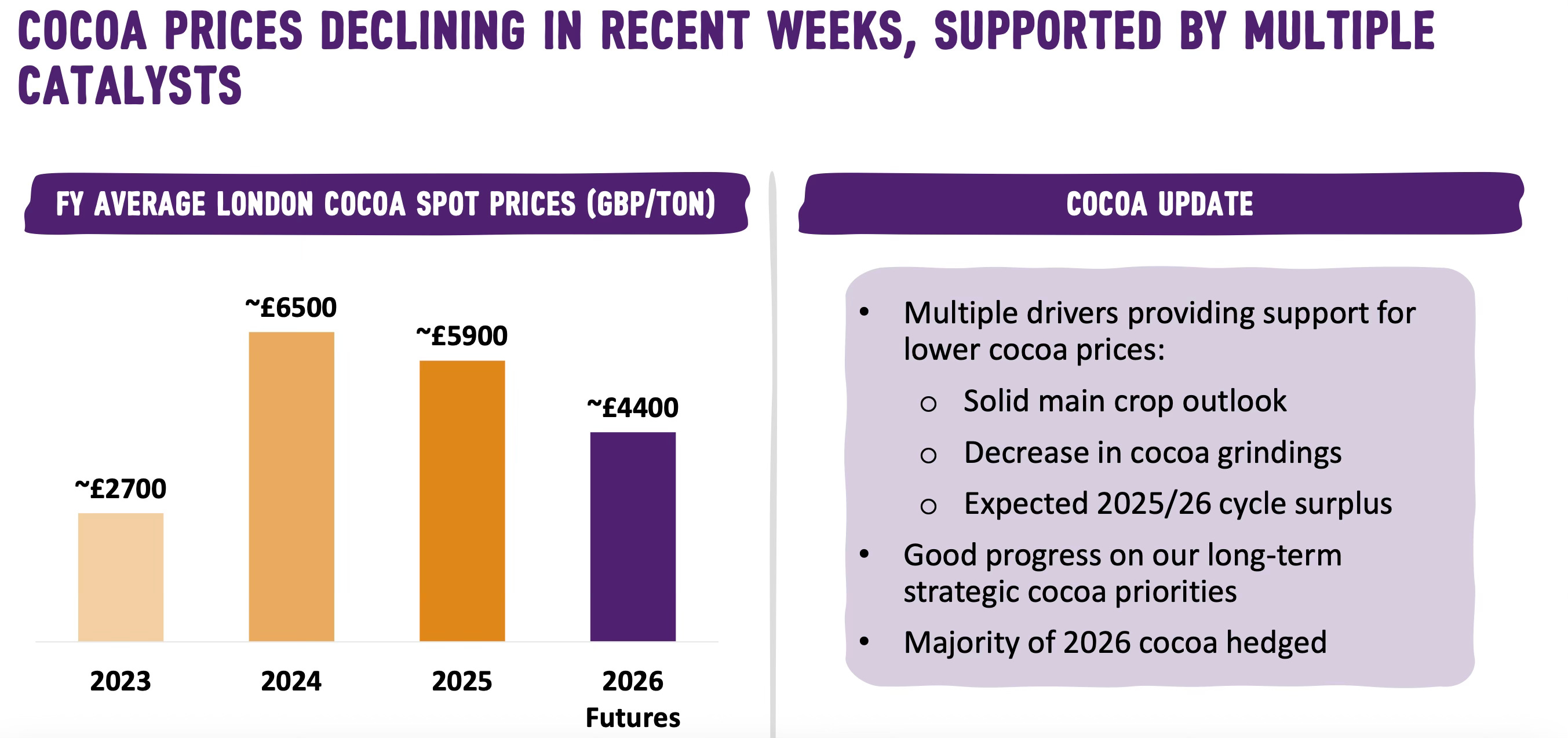

La empresa ha sufrido dos importantes problemas en estos últimos resultados, el primero es la debilidad en el consumo en USA que ha impactado en los volúmenes al igual que hemos visto en otras empresas, y el segundo es el impacto por los precios del cacao, aunque con mejores previsiones para 2026.

En particular, el tema de los precios de cacao me parece algo claramente temporal, y que mejorará para 2026 tal y como comentaron en la call.

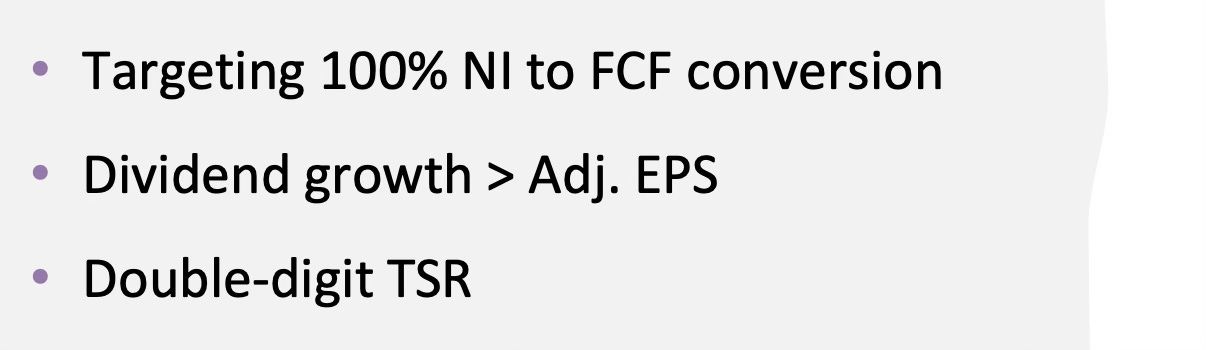

Con un cacao deflacionario en 2026, la compañía espera crecer el beneficio por acción a dígito simple alto, por lo que si se cumplen objetivos, lo mismo volvemos a ver más pronto que tarde nuevos incrementos cercanos al doble dígito en dividendos tal y como ellos desean (incremento del dividendo > BPA ajustado).

Para el largo plazo la empresa sigue esperando unos crecimientos de BPA de dígito simple alto, gracias a unos incrementos de ventas del 3-5%, más el efecto del apalancamiento operativo y de las recompras realizadas. Como siempre, hay que coger con pinzas estas suposiciones porque el futuro es incierto, pero teniendo en cuenta que Mondelez cotiza a una RPD de 3.7% (máximos de 10 años), a nada que haya expansión de múltiplo o una pequeña mejora de beneficios tenemos unos posibles rendimientos más que decentes incluso si esos objetivos se quedan por debajo de lo esperado.

Como saben podemos tirar 25 métricas distintas para valorarla, pero yo al final no soy demasiado técnico en ese asunto y actualmente muchos números están deprimidos por los motivos comentados. Como decía anteriormente, creo que Mondelez reúne varios de los requisitos que la hacen de una empresa apta para DGI, y si encima el mercado a un precio al que yo considero razonable, no dudaré en seguir incorporando en mi cartera.

El top 10 lo termina de componer:

Clorox, General Mills, Imperial Brands, LVMH, Pernod Ricard, Mid America Apartments, Bristol Myers Squibb.

8 de las 10 mayores compras del año pertenecen al sector consumo defensivo, las otras dos, del sector cíclico. Me imagino que ello es fruto de que pese a que el índice esté cerca de máximos, muchas empresas defensivas están muy deprimidas en múltiplo, algunas incluso en mínimos de los últimos 10 años.

Por curiosidad he ido a mirar y en 2024 las medallas fueron otorgadas por orden a LVMH, Nestlé y Diageo. Dos de ellas repiten estando entre las 10 primeras de 2025, así que mientras las valoraciones sigan deprimidas y las ponderaciones no se desajusten en exceso, no veo porque no el año que viene pueda seguir siendo similar.

Otras compras

Además del TOP 10 de compras mencionadas en el apartado anterior, hubo también algunas compras más pequeñas en las siguientes empresas (ordenadas de mayor a menor cantidad):

Rio Tinto, Canadian National Railway, Pepsi, Novo Nordisk, Nestlé, Hershey, Fevertree, L’Oreal, Coca Cola, BATS, Kenvue, Texas Instruments, BIP, T.Rowe Price, Kimberly Clark, Procter and Gamble, Zoetis, Kering, Pfizer, Altria, Estee Lauder, BEP.

Me he tomado también la libertad de calcular la cantidad de dinero nuevo que he invertido en la cartera durante este 2025, y se trata de una cifra bastante generosa, principalmente debido a la venta de la vivienda que tuve en Agosto, dinero que fue íntegramente destinado a la cartera. La cantidad de dinero nuevo es de un 8% (dinero nuevo / valor total), aunque por supuesto mientras mayor sea la cartera, más difícil será aumentar ese valor.

En total he realizado 105 operaciones, por lo que está claro que hay un alto tiempo dedicado en mimar el portafolio de valores. Puede parecer algo frenético. Muchas veces pienso que me gustaría espaciar las compras un poco más y tan sólo mirar el bróker cada 30 días e invertir el dinero automáticamente de golpe, pero siendo honesto, se me antoja difícil llevarlo a cabo por la facilidad de entrar al broker y comprar a golpe de clic. He mirado por curiosidad el número de operaciones del año pasado y fueron 300 operaciones, así que por esa parte parece que voy madurando.

También hice mi aportación anual al plan de pensiones puramente por motivos fiscales y al que llevo aportando desde 2018, por lo que dentro de 3 o 4 años, podré empezar a recuperar esas primeras aportaciones si se diera el caso y los necesitara.

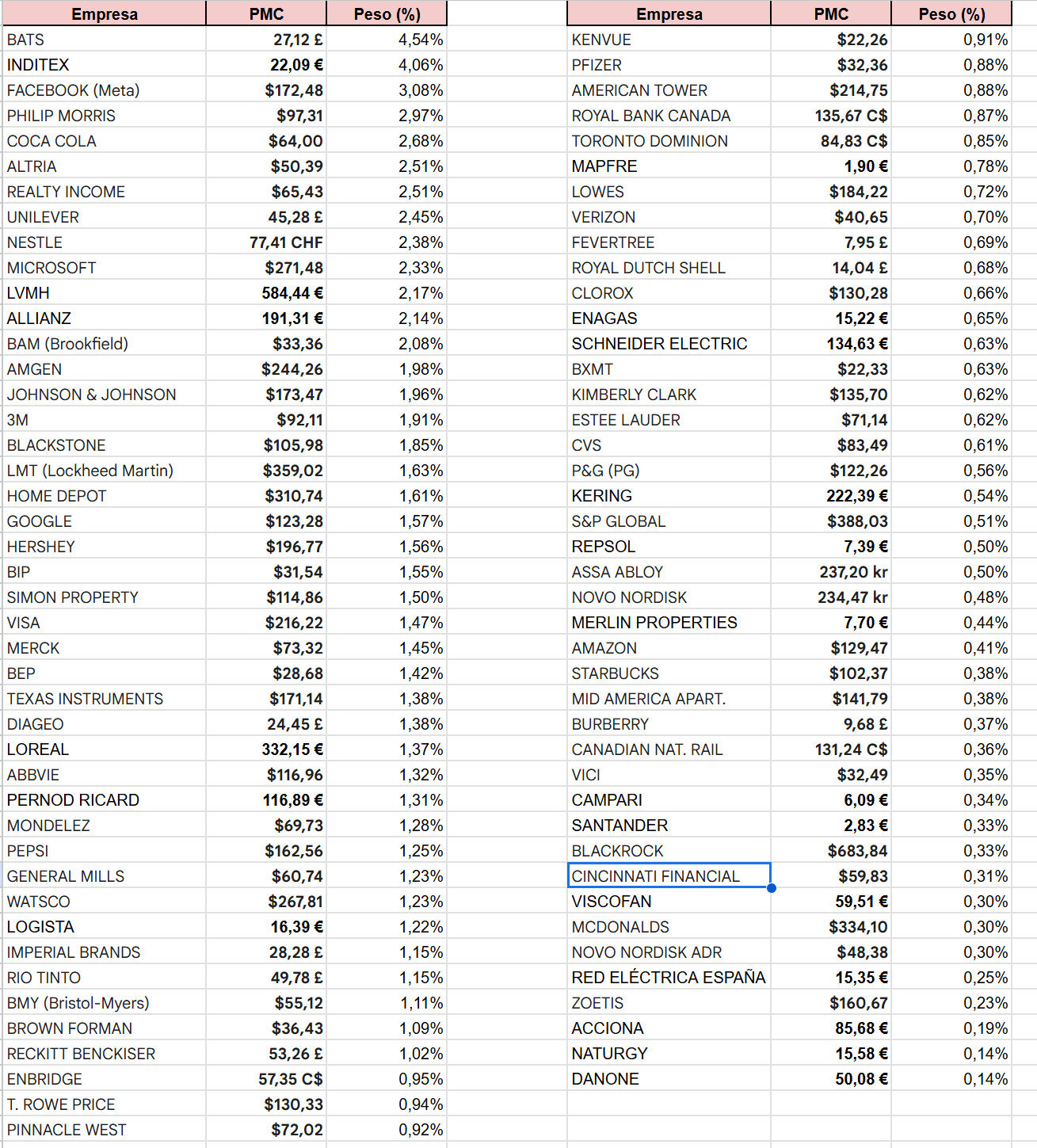

Mi cartera

Mi cartera actual esta compuesta por 87 posiciones sin incluir el último spin-off de Unilever que aún no lo he contabilizado. Como las empresas sigan haciendo spin-off, voy a poner el gráfico de quesitos como el del amigo de Twitter varianza9.

El top10 de la cartera supone un 29.33% del total, por lo que es una cartera con una diversificación importante y que poco a poco y sola, va poniendo en su sitio a ganadores y perdedores. Un caso por ejemplo curioso es el de Allianz, la cuál seguramente hice un par de compras únicas en 2022 y sin haberla ampliado más, está la nº12.

Para este año he sacado la tabla de la cartera con el precio medio de adquisición, y mención importante, aunque esté en su divisa original, tengo en cuenta el impacto de la divisa, ya que en el caso de los dólares por ejemplo, el cambio de divisa ha afectado muy negativamente en estos últimos años, por lo que se refleja con dicho impacto contemplado. (Cambio EUR/USD 1,1722)

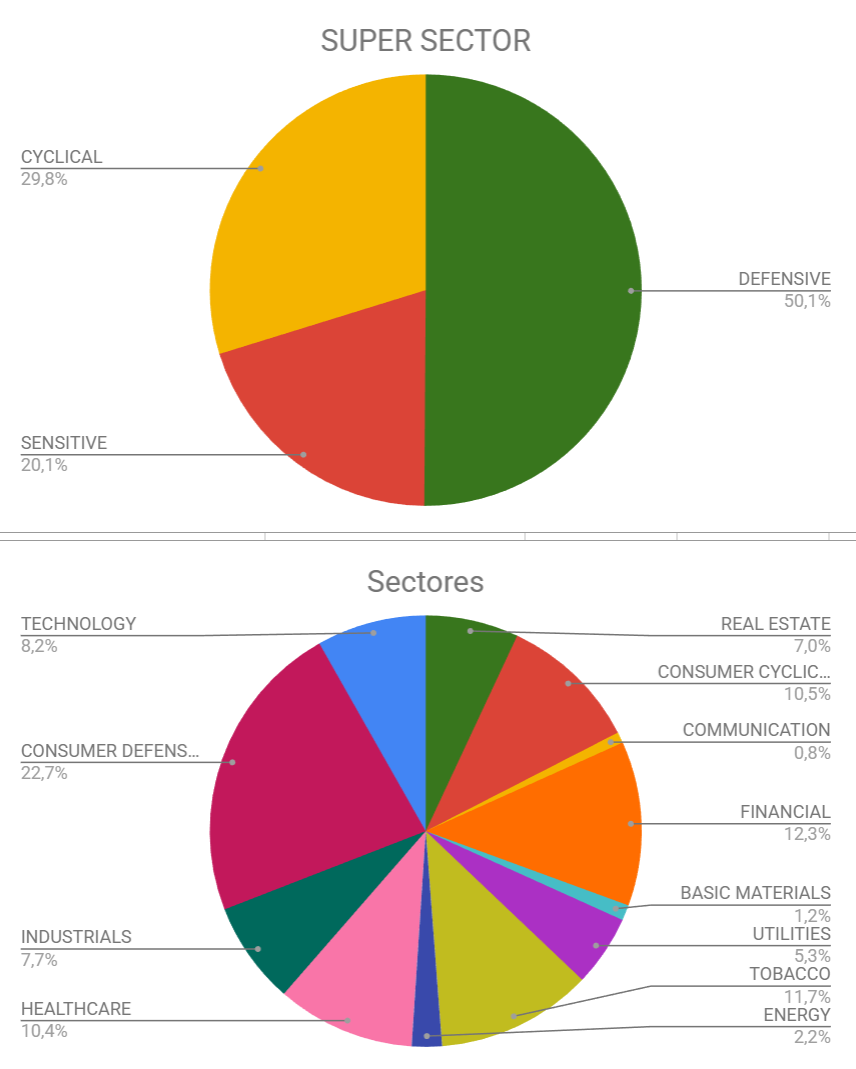

La clasificación por sectores cambia poco o muy poco respecto a otros años y se mantiene más o menos equilibrada.

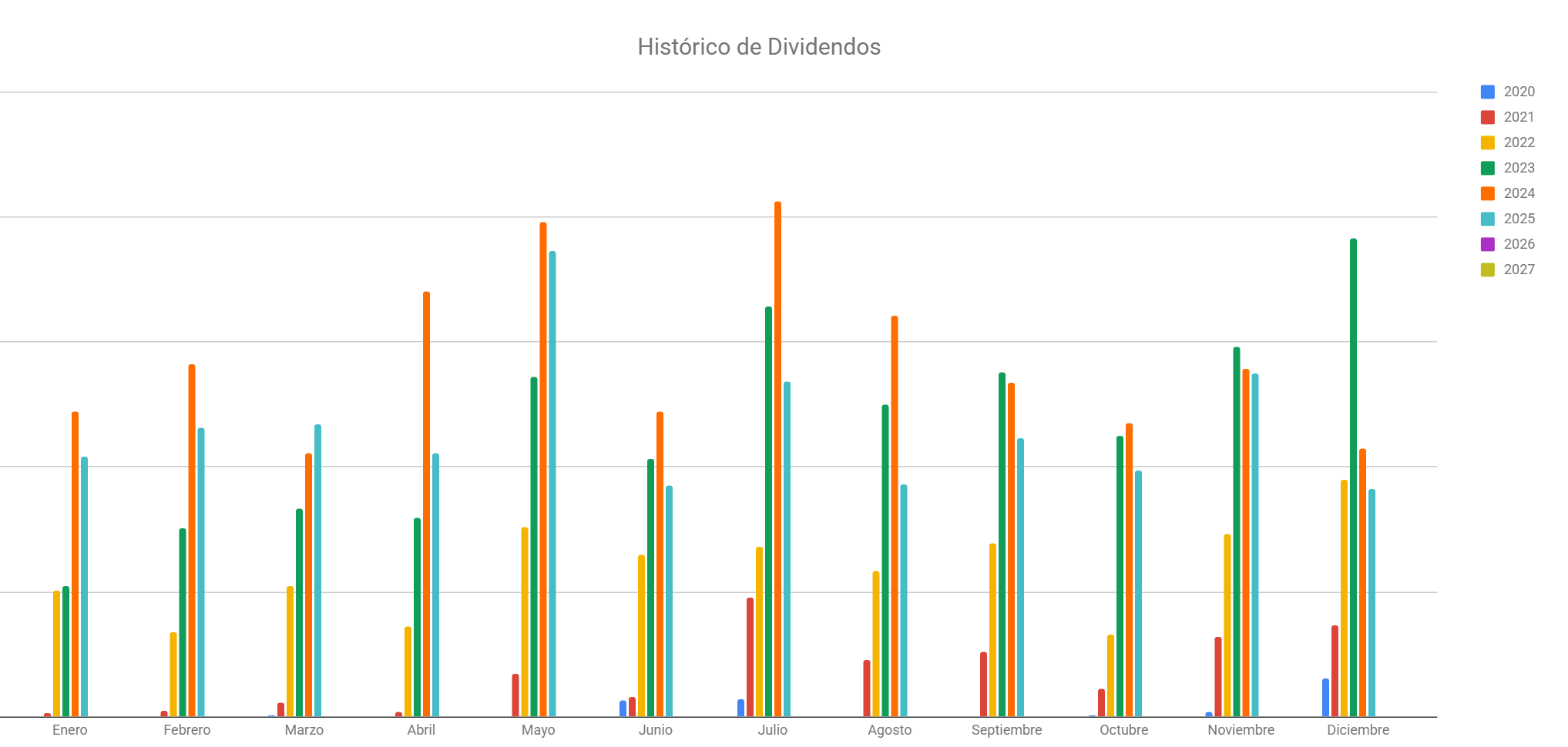

Dividendos

Debido a la salida de capital que tuve que hacer el año pasado, por primera vez, los dividendos cobrados fueron inferiores al año anterior. En el resumen de 2024, hice una estimación de que la cantidad de dividendos a cobrar en 2025 sería entre un 15-20% inferior.

Aquella estimación parece ser que estaba bien tirada, porque efectivamente este año he cobrado un 15.11% menos, en cualquier caso y como no era ninguna sorpresa, sigo estando muy contento con el rendimiento. Los incrementos de dividendo de este año han sido más comedidos que en años anteriores, y salvo alguna muy concreta como Visa que lo subió un 13.6%, el resto fueron a digito simple. También, en este año 2025 no hubo ningún recorte de dividendo, así que ya eso en sí, me parece una excelente noticia.

Despedida y felicitaciones

2025 se termina. Cuando menciono el año al que vamos a entrar, me es inevitable mirar hacia todo lo que hemos dejado atrás y lo rápido que pasa el tiempo.

Recuerdo perfectamente el día que me comí las uvas en el cambio de milenio, y ya hace 26 años.

Añoro cuando el día de Año Nuevo, después de una noche intensa de petardos, cohetes, fuegos artificiales y pirotecnia en general, mi padre siempre me traía por la mañana algunos petardos pequeños que se encontraba por el suelo sin quemar todavía.

También me gusta pensar que hacía yo o que era de mí 10 años atrás.

Entonces, en 2015 me compré el que fue mi primer coche. Un flamante Seat Ibiza. De lo más económico que despachaba la casa, sin extras, pero a mí, me encantaba. Por aquel entonces, el desembolso fue grande, ya que lo pagué “a tocateja”, y para ponernos en contexto suponía un 20% de mi dinero ahorrado. Cuando el dinero desapareció de la cuenta, recuerdo que pensé: “Voy a tardar un tiempo en recuperarme de este gasto”.

Dos años más tarde, la situación económica me permitió comprarme la que fue mi primera casa. Un adosado bastante coqueto, con su garaje, patio trasero… sin grandes pretensiones pero muy bonito. Había cosas que me encantaban de ella, pero hubo otras que se hicieron más insufribles (especialmente los ruidos de los parques colindantes). A lo que iba. Aquella inversión también supuso un revés bastante grande a mi cuenta corriente, ya que en este caso apenas me quedé con un poco de dinero para ir tirando unos meses. El día que firmé, y de nuevo, el dinero desapareció de la cuenta de sopetón, me fue inevitable pensar: “De esta si que no me recuperaré, pero con una casa pagada, y un coche pagado, a partir de ahora voy a vivir sin miramientos ni más ahorros”.

Por aquel entonces (2017) no tenía ni la más mínima pretensión de seguir ahorrando. Yo tampoco tenía mucha visión de futuro, ni de hijos, ni de familia. No sabía nada de planes de ahorro ni mucho menos, de inversiones o bolsa. Tampoco sabía que un patrimonio puede generar un flujo de caja. Al fin y al cabo, tenía mi trabajo que me bastaba para cubrir los gastos holgadamente, y lo que tenía en el banco era un pequeño ahorro que cubriría 2 años de gastos. “¿Qué rentabilidad me iba a generar a mí un pequeño dinero ahorrado en cuenta corriente?” Lo más cercano en conocimientos a invertir que yo tenía entonces, eran los famosos depósitos a plazo fijo en los que invirtió mi padre en los años 80’s que su buena rentabilidad le dejaron, pero en 2017 como saben, esos depósitos eran inexistentes, por lo que nunca llegué a interesarme por nada relacionado con la inversión.

El tiempo siguió pasando y, fruto del trabajo de varios intensos años, me vi obligado a comenzar a interesarme por sacar rentabilidad a mi dinero, porque el ahorro que conseguí en poco tiempo ya era considerable, y mi plan de ahorro no iba mucho más allá de acumular en cuenta corriente para hacerme en un futuro mi regla del 4% casera, sin cotejar inflación ni nada, echándole siempre 20€ de gasolina al coche. Hasta que el del banco me llamó y me dijo si era idiota.

Comencé por los libros de Gregorio, luego me pasé a su propio foro, luego conocí que había acciones fuera del mercado nacional, luego seguí leyendo, aprendiendo y aplicando lo que aprendía. Y en esas he estado enfocado en mis últimos 6 años, que se dice pronto pero da tiempo a que pasen muchas cosas.

Como decía, miro atrás y en tan sólo 10 años, muchas cosas han cambiado. Por circunstancias de la vida, ahora ni tengo aquel coche, ni tengo aquella casa y mis ideales de “economía familiar” o como quiera llamarse, son completamente distintos. Esa agonía de si me recuperaría de aquellas inversiones, desaparecieron al poco tiempo y te das cuenta que el dinero termina yendo y viniendo sin ser más que un número en una pantalla. Mis planes de futuro actuales serían impensables en aquel 2015. Pero es que en general, si yo hubiera intentado predecir como sería mi vida actual hace 10 años, me hubiera equivocado en casi todo.

En un ejercicio de reflexión, esto me lleva inevitablemente a pensar: ¿Cómo estaré dentro de 10 años? ¿Habrá cambiado todo tanto como los últimos 10? La intuición me dice que no; pero al igual que ocurre con los mercados, la realidad es que nuestra falta de clarividencia es mayor que nuestra intuición, y seguramente surgirán otros factores distintos a los anteriores y que hagan que vengan cosas siempre impredecibles.

Por eso ahora, mi único objetivo es intentar que todo cambie lo menos posible. Seguir el camino indicado tanto en la vida, como en la inversión, construyendo una cartera resiliente, diversificada y con visión de largo plazo. También con unas expectativas de retorno moderadas, pero limitando el riesgo a que puedan existir unas pérdidas irreversibles.

Sin más, me gustaría desear unas felices fiestas y feliz entrada de año 2026.

Me ha gustado mucho la parte personal final. Muy interesante. Gracias por compartirla

Muchas gracias por compartir la gestión de tu cartera, para mi es muy útil. Me ha gustado, sobre todo, la parte final, la más personal. Feliz Navidad y que tengas un próspero 2026!!